Для руководства организации крайне важно осуществлять своевременный и эффективный контроль ее деятельности, в особенности этот вопрос актуален для крупных компаний, характеризующихся территориальной разрозненностью филиалов и большим количеством направлений деятельности.

Автор: Ксения Новосёлова, SBS Consulting

Для руководства организации крайне важно осуществлять своевременный и эффективный контроль ее деятельности, в особенности этот вопрос актуален для крупных компаний, характеризующихся территориальной разрозненностью филиалов и большим количеством направлений деятельности. В связи с этим крупные организации выстраивают систему контроллинга. Вопреки стереотипам о том, что главная задача контроллинга – это визуализация информации понятным и удобным для руководителя образом, важнейшим этапом построения системы контроллинга является организация сбора, систематизации, хранения и анализа данных. Кроме того, для эффективной работы системы контроллинга необходимо учитывать ряд других аспектов, о которых будет рассказано ниже.

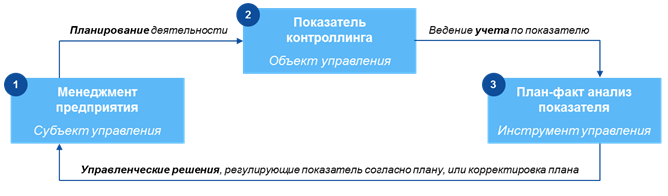

Контроллинг является средством управления компанией, построенным на принципе обратных связей. Процесс управления на основе обратной связи выглядит следующим образом: менеджмент предприятия (субъект управления) осуществляет планирование деятельности компании с помощью показателей контроллинга (объектов управления) путем ведения учета по этим показателям. Инструментом управления в данном случае является план-факт анализ показателей, на основе которого менеджмент принимает управленческие решения по регулированию показателей для достижения плановых значений либо по корректировке плановых значений (Рисунок 1).

Рисунок 1. Процесс управления на основе обратной связи

В качестве объектов контроллинга могут быть выбраны показатели, для которых применяются специфические процедуры учета, анализа и контроля. В связи с этим одна из важнейших ролей контроллинга заключается в управлении различными экономическими объектами (показателями контроллинга: производственными, финансовыми, показателями коммерческой деятельности и др.). Также для контроллинга характерны следующие функции:

При формировании контролирующего органа организации необходимо решить 2 вопроса.

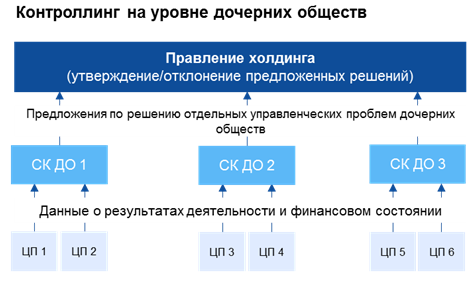

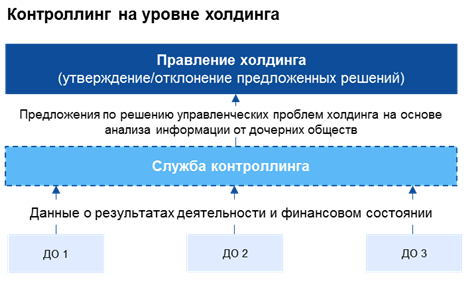

Рассмотрим первый вопрос (Рисунок 2). В случае осуществления контроллинга на уровне дочерних обществ в каждом дочернем обществе создается своя служба контроллинга, собирающая информацию с центров прибыли предприятия, после чего службами контроллинга дочерних обществ предлагаются управленческие решения по проблемам на уровне общества и передаются в правление холдинга для утверждения. В противоположном случае – когда служба контроллинга действует на уровне холдинга – дочерние общества передают в службу данные о результатах своей деятельности, служба контроллинга их обрабатывает и выносит предложения по решению управленческих проблем холдинга в целом на правление холдинга.

Рисунок 2. Сравнение контроллинга на уровне дочерних обществ и на уровне холдинга

Основным преимуществом первого варианта организации контроллинга является сохранение текущей организационной структуры и расходов на оплату труда. При этом привлекательность этого варианта снижается из-за риска недостаточной квалификации контроллеров и отсутствия единого хранилища данных. Эти риски нивелируются в случае выбора второго варианта, однако он требует изменений организационной структуры. Таким образом, выделение службы контроллинга в отдельный орган на уровне холдинга представляется более эффективным с точки зрения осуществления контроля, чем контроллинг на уровне дочерних обществ.

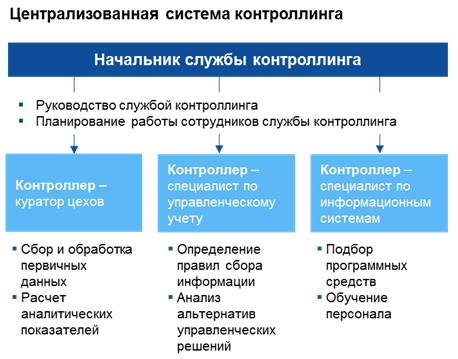

Что касается второго вопроса – выбора между функциональным и централизованным контроллингом – здесь второй вариант также выглядит более предпочтительным, поскольку ответственность за результат ложится на один орган, формируемый из компетентных специалистов, отвечающих за сбор и анализ информации по показателям (Рисунок 3), а управленческие решения, принимаемые на основе рекомендаций службы контроллинга, направлены на достижение стратегических целей холдинга в целом, а не по отдельным направлениям деятельности.

Рисунок 3. Сравнение функционального и централизованного контроллинга

Как было сказано выше, централизованный контроллинг на уровне холдинга предполагает создание большого единого хранилища данных. Для этого как правило используются информационно-аналитические системы (ИС), которые выполняют 2 ключевые функции:

Функционал информационно-аналитических систем, используемых в контроллинге, должен включать следующие модули:

Ниже приведена характеристика наиболее распространенных информационных систем, функционал которых позволяет как систематизировать большие объемы информации, так и создавать удобную для анализа визуализацию, в разрезе подсистем и решаемых ими задач (Таблица 1).

Таблица 1. Характеристика информационно-аналитических систем

|

ИС |

Продуктовые решения/ подсистемы |

Задачи, решаемые с помощью продуктов/ подсистем |

Основные группы пользователей ИС |

|

1С [1] |

Мониторинг и анализ показателей деятельности предприятия |

|

Любые компании, нуждающиеся в автоматизации деятельности предприятия в области:

|

|

Управление производством |

|

||

|

Управление финансами |

|

||

|

Oracle |

Oracle Hyperion Planning – подсистема финансового планирования |

|

|

|

WEB-приложение – подсистема контроля платежей |

|

||

|

СУБД Oracle, Oracle BI Suite, Enterprise Edition – подсистема консолидации информации и отчетности |

|

||

|

SAP |

SAP R/3 |

|

|

|

SAP ERP |

|

||

|

SAP BI |

|

||

|

Qlik |

QlikView, Qlik Sense – управляемые аналитические приложения |

|

|

|

Qlik NPrinting – создание подробных отчетов на основе аналитики QlikView и Qlik Sense |

|

Основные проблемы, для решения которых используются информационно-аналитические системы, можно разделить на 2 категории: проблемы неэффективной организации учета и проблемы контроля для руководства. Основные результаты использования ИС в контроллинге также можно разделить на 2 группы: повышение операционной эффективности и возможность проведения стратегического анализа (Таблица 2).

Таблица 2. Результаты анализа использования информационно-аналитических систем в контроллинге

|

Основные проблемы |

Основные результаты, достигаемые благодаря осуществлению контроллинга с помощью ИС |

||

|

Неэффективная организация учета |

|

Операционная эффективность |

|

|

Проблемы контроля для руководства |

|

Стратегический анализ |

|

Анализ информационных систем показывает, что они могут предоставлять разные возможности для контроллинга, однако все их объединяет то, что они используются территориально разрозненными организациями, холдинговыми структурами, компаниями, не имеющими единого хранилища данных по основным показателям деятельности. Информационные системы используются компаниями для повышения эффективности бизнеса за счет оперативного доступа к консолидированной информации о деятельности предприятия. Выбор информационной системы зависит от конкретной цели компании в контроллинге и функциональных возможностей системы.

Как было указано выше, основными элементами системы контроллинга, обеспечивающими ее эффективное функционирование, являются:

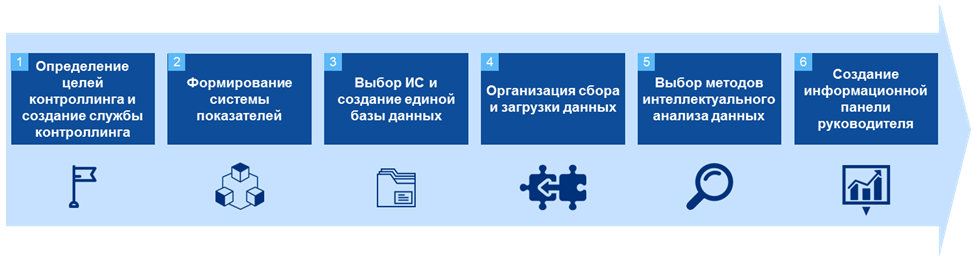

Учитывая эти аспекты, в процессе создания системы контроллинга необходимо реализовать следующую последовательность шагов (Рисунок 4):

Рисунок 4. Этапы создания эффективной системы контроллинга

Таким образом, создание в холдинге централизованного органа для достижения целей стратегического или оперативного контроллинга на основе системы показателей и с использованием информационно-аналитической системы должно способствовать принятию управленческих решений, соответствующих стратегическим ориентирам холдинга.

[1] Помимо перечисленных подсистем в 1С существуют возможности по бюджетированию, регламентированному учету, управлению персоналу и расчету заработной платы, управлению затратами и расчету себестоимости, организации ремонтов, управлению продажами и др.