Что такое контроллинг? Контроллинг – это управленческая концепция, которая интегрирует и координирует деятельность управленческого учета, планирования, контроля и аналитической работы для достижения поставленных целей. Методы контроллинга Существует большое количество методов контроллинга, которые требуют классификации и систематизации. Так выделяют общие основные методы, которые присущи многим наукам: моделирование; абстрагирование; анализ; синтез; аналогия; индукция; дедукция; конкретизация. Кроме того, существует классификация методов контроллинга в соответствии с областями деятельности предприятия: маркетинг: анализ объемов заказа; анализ областей сбыта; анализ отклонений; анализ скидок; методики образования цен; производство: определение загрузки производственных мощностей; логистика: определение оптимальных размеров партий готового продукта; составление планов потребности в материалах; определение оптимальных объемов заказа при закупке; снабжение: управление цепочками поставок; ABC-анализ; НИОКР, инвестиции: динамические и статические методы инвестиционных расчетов; финансы: анализ финансовой устойчивости, ликвидности, платежеспособности; CVP-анализ; SVA (Shareholder Value Added); бюджетирование; EVA (Economic Value Added); маржинальный анализ; учет затрат по местам возникновения, ценам отчетности и учета, продуктам или услугам, клиентам; позаказный и попроцессный методы распределения затрат; факторный анализ себестоимости продукта; «target costing»; «standard-costing»; персонал: структура численности персонала; движение персонала; издержки на персонал; эффективность труда; эффективность кадровых мероприятий; стратегическое планирование и анализ: анализ отрасли и конкуренции; STEP-анализ; анализ движущих сил отрасли; анализ КФУ; разработка стратегических карт; SWOT-анализ; анализ кривой опыта; анализ кривой обучаемости; матричный анализ (БКГ, ADL,GE); анализ цепочки ценностей; портфельный анализ; BSC; стратегический анализ жизненного цикла продукта; описание и анализ бизнес-процессов; имитационное моделирование; разработка сценариев развития; GAP-анализ; управление по целям; сетевое планирование; анализ ключевых компетенций. Функции контроллинга Выделяют следующие основные функции контроллинга: Постановка целей – это определение количественных и качественных целей предприятия, а также подбор критериев, по которым будет даваться оценка степени достижения поставленных целей. Оперативный управленческий учет представляет собой отражение всей хозяйственной деятельности предприятия по ходу выполнения им плана. Управленческий учет имеет свою специфику, которая заключается в том, что он ориентирован на информационные потребности руководителя (руководителей) предприятия и подразделений, а также на поддержку управленческих решений. Для реализации этого определяется потребность системы в информации, после чего разрабатываются система показателей контроллинга и формы отчетности необходимые для сбора и обработки данных. Планирование, то есть превращение целей предприятия в планы и прогнозы. Первым шагом планирования является анализ слабых и сильных сторон предприятия, опасностей и возможностей. На их основе разрабатывается стратегия предприятия, а далее – план. План представляет собой количественное выражение целей предприятия, а также определение путей достижения этих целей. Для процесса планирования формируется нормативно-справочная база, определяются структура и объем необходимой информации, создаются методики составления планов по содержанию и времени. Система информационных потоков. Управленческий процесс необходимо рассматривать как процесс преобразования информации. На сегодняшний день невозможно управлять, не владея информацией. Контроллинг является тем самым поставщиком информации, которая необходима для обеспечения функционирования системы управления предприятием. Информация должна быть полной, достоверной, понятной, релевантной, своевременной, регулярной, полезной. Мониторинг – это отслеживание на предприятии в режиме реального времени всех протекающих процессов, составление отчетов о результатах его работы за короткие промежутки времени (месяц, неделя, день), сравнение фактически достигнутых результатов с целевыми показателями. Анализ результатов, планов и отклонений. Он необходим для оценки результатов прошлой деятельности предприятия, определения происходящего на нем в настоящее время, а также анализа возможностей достижения поставленных перед ним целей в будущем. Контроль. Эта функция необходима для фиксации и оценки уже свершившегося в деятельности предприятия. На основании результатов оценки вырабатываются рекомендации по принятию управленческих решений, после чего, с учетом сложившейся ситуации, будущих опасностей и возможностей, определяются альтернативы действий предприятия в настоящее время, а также оцениваются эти альтернативы с позиции достижения целей предприятия. Больше материалов на эту тему можно найти в разделе Контроллинг библиотеки портала.

Что такое контроллинг?

Контроллинг – это управленческая концепция, которая интегрирует и координирует деятельность управленческого учета, планирования, контроля и аналитической работы для достижения поставленных целей.

Существует большое количество методов контроллинга, которые требуют классификации и систематизации.

Так выделяют общие основные методы, которые присущи многим наукам:

Кроме того, существует классификация методов контроллинга в соответствии с областями деятельности предприятия:

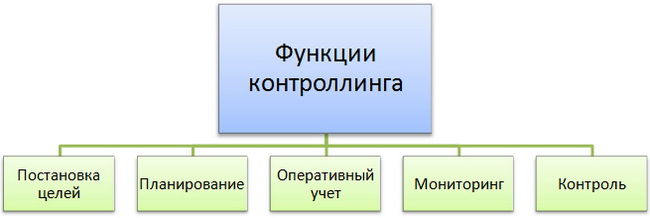

Выделяют следующие основные функции контроллинга:

Постановка целей – это определение количественных и качественных целей предприятия, а также подбор критериев, по которым будет даваться оценка степени достижения поставленных целей.

Оперативный управленческий учет представляет собой отражение всей хозяйственной деятельности предприятия по ходу выполнения им плана. Управленческий учет имеет свою специфику, которая заключается в том, что он ориентирован на информационные потребности руководителя (руководителей) предприятия и подразделений, а также на поддержку управленческих решений. Для реализации этого определяется потребность системы в информации, после чего разрабатываются система показателей контроллинга и формы отчетности необходимые для сбора и обработки данных.

Планирование, то есть превращение целей предприятия в планы и прогнозы. Первым шагом планирования является анализ слабых и сильных сторон предприятия, опасностей и возможностей. На их основе разрабатывается стратегия предприятия, а далее – план. План представляет собой количественное выражение целей предприятия, а также определение путей достижения этих целей. Для процесса планирования формируется нормативно-справочная база, определяются структура и объем необходимой информации, создаются методики составления планов по содержанию и времени.

Система информационных потоков. Управленческий процесс необходимо рассматривать как процесс преобразования информации. На сегодняшний день невозможно управлять, не владея информацией. Контроллинг является тем самым поставщиком информации, которая необходима для обеспечения функционирования системы управления предприятием. Информация должна быть полной, достоверной, понятной, релевантной, своевременной, регулярной, полезной.

Мониторинг – это отслеживание на предприятии в режиме реального времени всех протекающих процессов, составление отчетов о результатах его работы за короткие промежутки времени (месяц, неделя, день), сравнение фактически достигнутых результатов с целевыми показателями.

Анализ результатов, планов и отклонений. Он необходим для оценки результатов прошлой деятельности предприятия, определения происходящего на нем в настоящее время, а также анализа возможностей достижения поставленных перед ним целей в будущем.

Контроль. Эта функция необходима для фиксации и оценки уже свершившегося в деятельности предприятия. На основании результатов оценки вырабатываются рекомендации по принятию управленческих решений, после чего, с учетом сложившейся ситуации, будущих опасностей и возможностей, определяются альтернативы действий предприятия в настоящее время, а также оцениваются эти альтернативы с позиции достижения целей предприятия.

Больше материалов на эту тему можно найти в разделе Контроллинг библиотеки портала.