Чтобы коммерческая атомная энергетика продолжала развитие, необходимо существенно нарастить доходы, не связанные напрямую с выработкой электроэнергии, и продолжить сокращение затрат.

Автор: Сергей Мигалин, заместитель генерального директора Концерна «Росэнергоатом»

Благодарим Департамент информации и общественных связей «Концерна Росэнергоатом» за предоставление данного материала.

Прежде чем начать разговор об экономике дивизиона «Электроэнергетический» ГК «Росатом» и Концерна, следует напомнить, что Концерн находится в самом конце «продуктовой цепочки», – он является обществом, которое производит и реализует электроэнергию. Наши экономические показатели существенно влияют на показатели всей группы компаний в составе ГК «Росатом». Показатели дивизиона (самого Концерна и ряда компаний научного, сервисного, обслуживающего направлений, коммерческих компаний и т. д.) во многом подвержены влиянию тарифно-балансовых решений, государственному регулированию. Концерн работает как на коммерческом рынке, так и осуществляет поставки электроэнергии по регулируемым ценам. Как бизнес-единица Госкорпорации, Концерн оказывает сервисные услуги для зарубежных АЭС.

Экономические показатели дивизиона складываются не только из показателей Концерна, но и включают финансовые результаты обществ, работающих с разными продуктами на рынках с той или иной степенью регулируемости и коммерческой открытости.

Концерн «Росэнергоатом» по масштабу, количеству АЭС и территориальной распределенности является очень крупным холдингом, и это также накладывает отпечаток на наши экономические параметры. Исторически каждая АЭС имеет свои отличия. На каждой станции существует собственная, присущая ей внутренняя культура, сложившиеся процессы и подходы. Когда мы говорим, что Концерн должен работать как слаженный организм, как единая организация, то понимаем, что это задача непростая. Даже выстраивание единой модели управления затратами упирается в территориальную распределенность и исторические факторы.

Одни АЭС нашли возможность сократить одни затраты, другие открыли иные возможности – и такой поиск внутренних бенчмарков позволяет в рамках единого коммуникационного поля искать лучшие образцы, лучший опыт сокращения затрат, повышения эффективности.

В то же время нам досталось достаточно разнообразное наследие от Советского Союза, при работе в формате единой организации мы получаем два ключевых преимущества. Первое – это эффект масштаба: при экономии средств и работе с затратами в больших масштабах эффект экономии оказывается весьма существенным и позволяет нам находить разнообразные возможности. Второе преимущество в том, что, поскольку АЭС Концерна имеют различия, сложившиеся там бизнес-процессы имеют разную степень зрелости, и мы имеем возможность найти простые примеры, образцы, внутренние бенчмарки, опираясь на них, строить работу с операционной эффективностью. Мы видим, что одни АЭС нашли возможность сократить одни затраты, другие открыли иные возможности – и такой поиск внутренних бенчмарков позволяет в рамках единого коммуникационного поля искать лучшие образцы, лучший опыт сокращения затрат, повышения эффективности.

В 2015 году беспрецедентно высокая выработка позволила нам сформировать значительную доходную часть. При этом в течение ряда лет Концерн, как и многие другие предприятия, борется с затратами. В 2015 году дополнительно к напряженному плану сокращения издержек от Госкорпорации мы нашли возможность снизить затраты еще на 3,5 млрд руб.

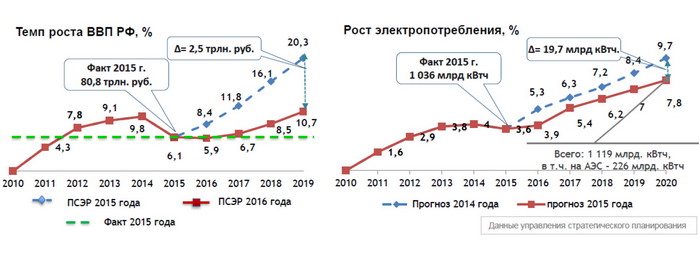

Однако насколько радужна эта картина и какие вызовы стоят перед нами в настоящее время и в перспективе? Не секрет, что после резкой девальвации курса рубля в 2014 году и усиления определенных кризисных явлений в мировой и российской экономике произошло резкое изменение тех тенденций и прогнозов, которые мы строили в предшествующий период. Темпы роста ВВП России изменились – мы как минимум отброшены по срокам на три-четыре года назад. Тот оптимистичный рост энергопотребления, что прогнозировался два-три года назад, также не подтверждается. На сегодняшний день мы имеем определенный избыток мощности в стране, рост энергопотребления замедлился, и это не может не повлиять на цены. К 2017 году мы подходим в положении, которое нельзя назвать кризисным, но тем не менее для победных реляций также оснований нет – мы хорошо осознаем ситуацию.

Также за последние четыре года индекс промышленной инфляции в стране составил в общей сложности до 40 %, что, учитывая значительные расходы по данной статье, является огромной нагрузкой. Что же касается доходов, которые получает Концерн от регулируемого сбыта, то индексация тарифа за эти же годы составила лишь около 5 %; цены на свободном рынке растут активнее, но также не превысили 25 %. Эти цифры не сравнимы с общим уровнем наших затрат. В результате наши затраты в удельном выражении (в расчете на установленную мощность) также выросли — на 28 % в реальных ценах, год к году. С одной стороны, нам удается сдерживать затраты, но одновременно мы видим, что их рост превышает рост цены на рынке. Если сравнивать ценовые параметры базового 2013 года, то уровень наших оптимизационных усилий очень значителен – мы сократили затраты в сравнимом выражении на 29 %, но тем не менее в текущих ценах затраты растут, а инфляционное давление очень велико.

Возникает вопрос, что делать в этой ситуации; причем даже при понимании, какие меры нужны, принять их достаточно сложно. Чтобы коммерческая атомная энергетика могла выжить и продолжить развитие, нам надо за два-три года существенно нарастить доходы, не связанные напрямую с выработкой электроэнергии, и продолжить сокращение затрат. Принципиальное изменение 2016 года в понимании экономической ситуации в том, что простой экономией мы не решим проблем. Задача – это именно уничтожение затрат, преобразование глубинных внутренних процессов, сложившихся в предыдущие годы. Именно в рамках преобразований, изменения процессов мы находим потери, лишние затраты, которые не «экономим», не «снижаем», а просто убиваем, переставая делать ненужное, либо организуем процесс по-другому – так, что эти затраты просто уходят. И другого пути нет.

Основные три показателя на 2016 год, которые мы выбрали в качестве индикаторов достижения наших экономических целей, – это свободный денежный поток, условно-постоянные затраты в удельном выражении и показатель выручки.

Любая осознанная деятельность должна осуществляться в соответствии со стратегией, планом. Концерн, как и любой современный холдинг, использует развитые системы планирования и прогнозирования. У нас реализуется среднесрочный план; в прошлом году мы защитили на уровне Госкорпорации наш бизнес-план на ближайшие годы. В этом документе заложены амбициозные задачи. Так, существенно возрастают параметры нашей глобальной доходности и выручки, ССДП и EBITDA. Показатели эффективности, производительность труда растут вдвое. Выручка, связанная с дополнительными продуктами, не связанная с электрогенерацией, также должна вырасти кратно.

На 38 % должен улучшиться показатель оборачиваемости запасов – это производный показатель, но для любого холдинга, где необходимы большие запасы, он играет значение как индикатор.

Чтобы эти преобразования были возможны, необходима развитая и продуманная система мотивации. Концерн использует сбалансированную систему показателей. Основные три показателя на 2016 год, которые мы выбрали в качестве индикаторов достижения наших экономических целей, – это свободный денежный поток, условно-постоянные затраты в удельном выражении и показатель выручки. На этих базовых показателях основана наша система мотивации. Естественно, эти показатели интегрированы и коррелируют с бизнес-целями дивизиона, которые связаны с бизнес-целями Росатома. При всей очевидности подхода в 2016 году мы пришли к состоянию, когда каждому сотруднику Концерна должно быть понятно, что это за показатели и как на них влияет его деятельность. Эти три показателя – свободный денежный поток, производительность труда и достигнутый уровень условно-постоянных затрат на единицу установленной мощности – отражены даже в карте КПЭ генерального директора Концерна.

Впервые в 2016 году мы практически полностью завершили настройку системы мотивации. Это делают все компании в мире, но при простоте подхода и очевидности решений оказалось, что осуществить это со всеми подробностями и до конца непросто, потому что это сложный внутренний диалог внутри бизнеса: когда мы детально разбираемся, кто и на какой показатель влияет, возникает внутренний конфликт интересов, разных служб, функций, бизнес-единиц. Однако с удовлетворением можно сказать, что 2016 год мы начинали в состоянии, когда наша система мотивации стала стройной и сквозной и действительно стала мотивировать. Мы закончили разработку детального дерева целей вплоть до самых нижних подразделений, это не просто иерархический набор лозунгов, а четкая система измеряемых показателей, которая доводит до каждого функции отдела и подразделения его показатели. Мы закончили карты КПЭ и впервые с этого года вводим новый инструмент, который позволяет связать управление нашими задачами, управление открытыми вопросами, управление ресурсами, эй-тэ-икс матрицами и общие информационные панели.

Нам предстоит трансформация корпоративной культуры эффективности и конкурентоспособности. Мы отказались от эволюционного пути, которым долгое время шли АЭС, и поставили задачу в течение двух лет на всех филиалах запустить единую систему управления ресурсами, ERP-систему, на базе решения SAP. Это непросто, поскольку необходима настройка всей управленческой аналитики, интеграции с системами, которые есть в Концерне, в том числе с производственным блоком. Мы поставили задачу сделать это за два года, поскольку это единственная возможность действительно получить инструмент детального измерения затрат в местах их возникновения. Без этого невозможно сравнивать между собой процессы, затраты на функции и т. д. Теперь мы получаем в работу тонкий инструмент, необходимый, когда все «сливки» – очевидные лишние затраты – уже сокращены, но необходимо двигаться дальше. Также мы запустили систему мотивации и в этом году начинаем менять свою парадигму управления затратами. Раньше мы управляли затратами в директивном стиле, через лимитирование и доведение бюджетов. Сейчас, когда все основные решения приняты, мы перешли к состоянию, когда нужно поменять внутреннюю культуру наших сотрудников, что связано с формированием культуры нетерпимости к затратам, внутренней бережливости и рациональности. Концерну всегда была исторически присуща глубокая историческая культура безопасности, но теперь надо добавить такую же глубокую масштабную культуру рациональности. Это основной фокус того, чем мы занимаемся в этом году.

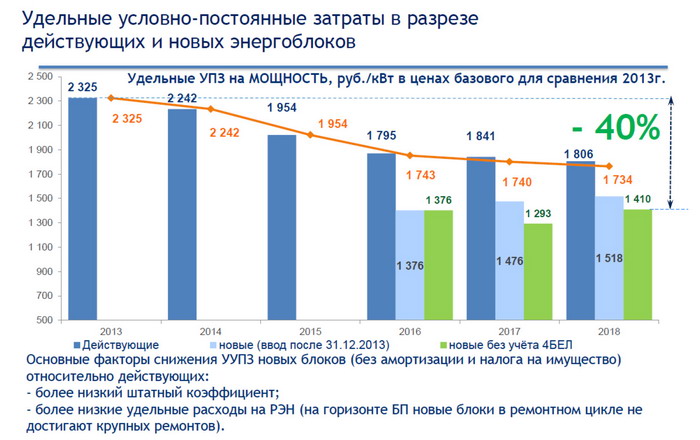

Основной результат в части управляемых затрат – это наши постоянные затраты. Нам удалось за последние два года их снизить; если брать уровень удельных условно-постоянных затрат 2013 года и взять примеры, которые достигаются на новых станциях, можно получить до 40 % сокращения.

Что касается основных показателей, все графики стремятся вверх, но чтобы не возникало иллюзий больших побед, следует понимать – рост связан с нашей инвестиционной деятельностью, вводом новых блоков и повышением выработки на них. С точки зрения работы с затратами в Концерне разработаны две глобальные программы, одна из которых касается собственно наших действий, это набор инициатив и конкретных мероприятий, локализованных по зонам ответственности, этапам и показателям. Вторая, аналогичная система, разработана для наших дочерних компаний.

Каких результатов мы должны достигнуть? Основной результат в части управляемых затрат – это наши постоянные затраты. Нам удалось за последние два года их снизить; если брать уровень удельных условно-постоянных затрат 2013 года и взять примеры, которые достигаются на новых станциях, можно получить до 40 % сокращения. Однако в структуре затрат Концерна до четверти объема составляет поддержка эксплуатации и ремонт. Это наиболее управляемая часть затрат; но данные расходы в предыдущие годы уже сокращены на четверть и практически достигли предела, когда дополнительный эффект без ущерба для безопасности не получить. Еще четверть наших затрат связаны с услугами, которые мы потребляем внутри дивизиона, и с нашими дочерними компаниями. Наконец, больше половины затрат связаны с персоналом. Поэтому сокращение расходов, которое мы планируем, достаточно болезненное; это и есть основная сложность, это нам нужно сделать. Наши решения по радикальному сокращению затрат будут упираться в проблемы, связанные с персоналом: действия на этом направлении всегда проходят болезненно и сложно, но мы планируем получить эффект за счет пересмотра процессов и сохраняем индексацию заработной платы.

В результате мы планируем получить к 2017 году радикальный рост производительности труда, это один из наших важнейших индикаторов. Таким образом, у нас есть блок традиционных задач, связанных с сокращением затрат, – это множество инициатив и интересных решений, и второй блок инициатив, которые позволят экономике Концерна выйти в более конкурентное состояние исходя из вызовов внешних и внутренней конкуренции. Это блок преобразований производственной культуры, культуры рациональности, бережливого производства и нетерпимости к потерям. И это наша основная задача, которую мы планируем решить за два года. Это революционный путь, и мы не сомневаемся, что при поддержке сотрудников и руководства Концерна нам удастся решить все эти задачи.