Впервые, когда я услышал о бережливом производстве, первый вопрос, который у меня возник, насколько опыт отдельно взятой иностранной компании может быть применен в наших условиях, является ли этот опыт уникальным, или может быть растиражирован? В каких условиях находилось производство Тойоты когда Тайити Оно формулировал свои принципы?

Автор: Дмитрий Узиков, Руководитель производственного центра

Как известно из многочисленной литературы - Тойота начала первые опыты оптимизации производства ещё в 1950-х годах. В те послевоенные времена Япония лежала в руинах и стране нужны были новые автомобили. Но проблема состояла в том, что спрос не был настолько велик, чтобы оправдать закупку мощной производственной линии на манер Форда. Нужно было много разных видов автомобилей (легковые, мало- и средне - тоннажные грузовики и пр.), однако спрос на конкретный вид машины был невелик. Японцам пришлось учиться создавать множество разных моделей в условиях невысокого спроса на каждую модель в отдельности. Такую задачу до них не решал никто, так как эффективность понималась исключительно в терминах массового производства.

Исходя из этих факторов, и был выбран способ повышения эффективности производства через снижение издержек, а не через увеличение производительности труда, что, как уже говорилось, лежало в основе эффективности Форда.

Чтобы эффективно управлять издержками необходимо, что бы другие параметры производства (производительность, последовательность технологических операций, …) оставались неизменными.

Таким образом, получается, что Тайити Оно создавал свою концепцию управления исключительно для одного цеха - Главного Сборочного конвейера предприятия, сердца любого автозавода. Для других цехов организация работы, в рамках концепции бережливого производства, определялась на границе «точно вовремя». Что и неудивительно, ведь доля сборочного конвейера в себестоимости достигает 50 %.

В моей практике, завод, которым я управлял в тот момент, производящий промышленное электротермическое оборудование, да и в последующем - другие предприятия, не имели массового производства и конвейера, все они были мелкосерийными, иногда в комбинации с единичным типом производства.

Как и какие идеи бережливого производства могут быть применены на таких производствах ?.

В решении этого вопроса мне помог Джеймс Вумек, автор книги «Машина, которая изменила мир», благодаря которой термин «Lean Production» разошелся по всему миру. Он описал следующий алгоритм внедрения:

Очевидно, что любые изменения (внедрения, действия) должны приносить результат. Этот результат, в свою очередь, должен иметь возможность оценки по принципу - было / стало (п.6 алгоритма внедрения). Т.е. на предприятии должна быть система, которая может отражать изменения от внедрения бережливого производства в цене изделия.

Такой системой стала система калькуляции себестоимости продукции. В рамках этой системы возможна не только оценка изменений по принципу было / стало, но и организация работ для получения немедленного результата, а именно либо увеличения продаж, за счет более низкой цены, либо увеличения прибыли, если отпускная цена будет оставлена прежней.

Дальше потребовалось синхронизировать управление процессом формирования затрат в соответствии с скалькулированными показателями, не формально (для бухгалтерии), а фактически для реального результата. С этой целью необходимо:

а) понять по какой из статей затрат калькуляции должны произойти изменения (п.5 алгоритма внедрения),

б) определить точки контроля возникновения затрат для чего составить карту потока создания ценности (п.4 алгоритма внедрения).

а) Основные направления для работы в калькуляции затрат определяются тремя принципиальными разделами (статьями расходов):

Чтобы понять по какой из этих статей должны произойти изменения, в рамках бережливого производства, необходимо рассмотреть его инструменты и принципы их работы.

Системы 5S (сортируйте, соблюдайте порядок, содержите в чистоте, стандартизируйте, совершенствуйте) и SMED (быстрая переналадка).

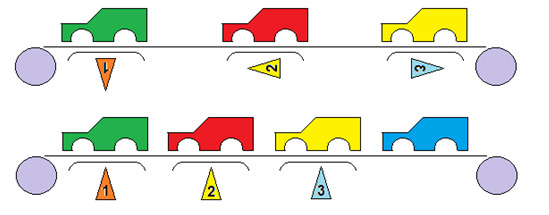

Если рассмотреть эти инструменты условно – схематично, то можно сказать, что задачей их, ставится сокращение интервалов между изделиями на конвейере, т.к. все остальные показатели конвейера постоянны и не могут быть изменены. Именно эти интервалы, в данном примере, и является издержками, которые надо сократить в прямом и переносном смысле.

Отсюда становится понятной и статья калькуляции, которая должна уменьшиться при применении указанных инструментов – это накладные расходы, ведь затраты, связаннее с работой конвейера, остались без изменения, а количество изделий увеличилось. Для демонстрации принципа приведу пример.

До внедрения 5S и SMED:

Таким образом, в нашем примере сумма накладных расходов в себестоимости изделия: 30 * 333,3 / 100 = 100 руб.

Итого себестоимость изделия 30 + 100 = 130 руб.

При внедрении 5S и SMED:

Итого накладные расходы: 300 + 10 = 310, что составляет теперь 258,3 % от ФОТопр.

Сумма накладных расходов в себестоимости изделия: 30 * 258,3 / 100 = 77,5

Итого себестоимость изделия: 30 + 77,5 = 107,5 руб.

При этом четвертый автомобиль должен быть обязательно. Если его не будет, то и накладные расходы не изменятся, несмотря ни на какое снижение издержек, а сама работа по их снижению превратится в дополнительные расходы.

Как уже выше говорилось, управление издержками или загрузкой это как «инь» и «янь» одного целого - управления эффективностью производственного процесса. Управление загрузкой, в отсутствие «конвейера Тойоты», стало для меня альтернативой управлению издержками.

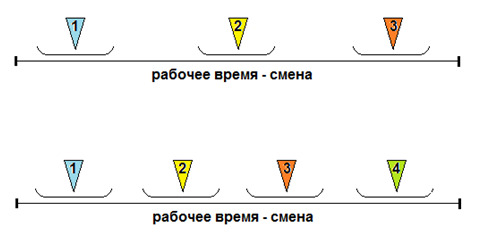

Принцип состоит в том, чтобы организовать деятельность рабочих таким образом, чтобы табельное время нахождения их на рабочем месте соответствовало их же товарному выпуску в н/часах изделия. Для демонстрации принципа приведу пример:

Предположим, что трудоемкость изделия 2 н/часа.

ФОТопр за смену 120 руб., или 15 руб./час и это не произвольно установленная цифра, а конкурентная зарплата, не получая которую, рабочий спокойно уйдет на соседнее предприятие.

Накладные расходы 300 руб., что составляет 250 %.

Отсюда себестоимость изделия:

Итого: 30 + 75 = 105 руб.

Это цена, по которой изделие будет реализовано, и считается, что окупит расходы, предприятия.

Фактически, если нет управления загрузкой, это не так:

Итого расходов 420 руб.

Товарный выпуск за смену (верх.рис.): 3 * 105 = 315 руб.

Итого убыток 420 – 315 = 105 руб., по двум статьям калькуляции, в т.ч

Не трудно заметить, что это еще одно, четвертое, изделие (ниж.рис.), с трудоемкостью 2 н/часа, которыми и не была до загружена рабочая смена на верхнем рисунке.

Важно понимать, что потери от недозагрузки уже невозможно наверстать «в ноль». Время – показатель абсолютный, а не относительный, за смену - 8 часов астрономического времени можно изготовить только 4 изделия с трудоемкостью 2 н/часа.

Да, когда надо наверстать план, то можно потратить дополнительное время, сверх 8 часов (переработка), но такая работа оплачивается в двойном размере, т.е. ФОТопр на изделие будет не 30 руб., а 60 руб., хотя потери очевидно снизятся.

Такой подход предполагает и смену инструментария, такого как 5S и SMED, например на 3П (Планируй, Претворяй (организуй), Проверяй).

б) Поток создания ценностей для управления издержками и управления загрузкой тоже имеет отличия. Если для управления издержками (Тойота), поток создания ценностей это технологический документ, сродни нашей маршрутной карте, другим документам ЕСТД, по ГОСТ 3.1102-81, то для управления загрузкой – административный.

Это структура производственных подразделений сформированных по принципу однотипных технологических операций (функционала).

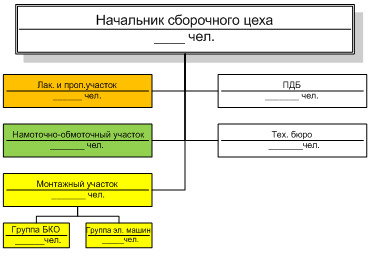

Для примера приведу внедренную практику с одного из машиностроительных заводов авиационной отрасли.

Органиграмма цеха:

Цветом заретушированы те участки цеха, которые непосред- ственно участвуют в создании ценностей ( изделий ), а расходы на зарплату проходят по статье калькуляции ФОТ основных производственных рабочих.

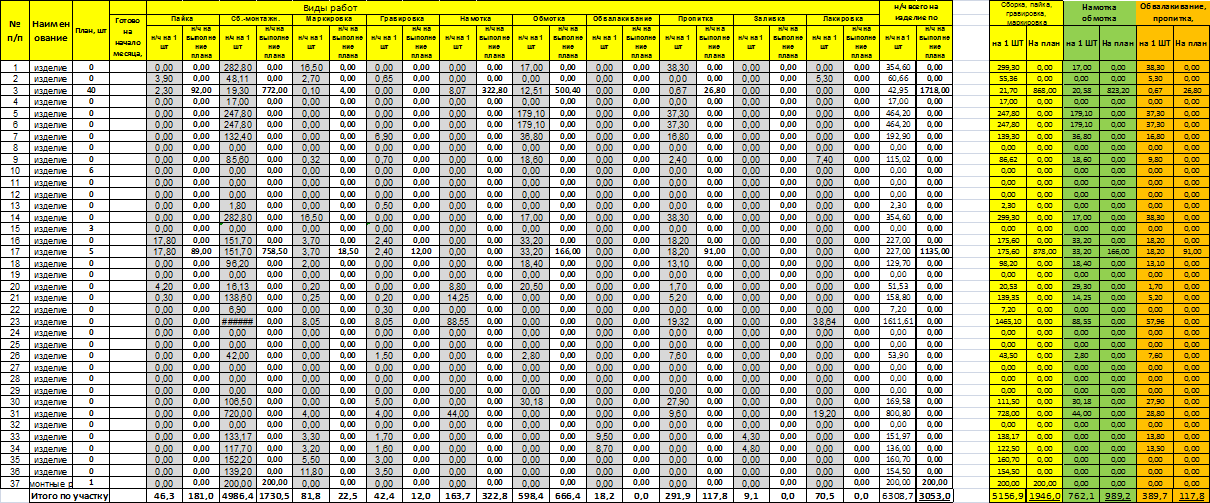

Структурные подразделения цеха синхронизируются с трудоемкостью выпускаемых изделий посредством документа, закрепляющего технологические операции с трудоемкостью за участками:

Кроме того, этот документ еще и привязывает загрузку участков к плану производства.

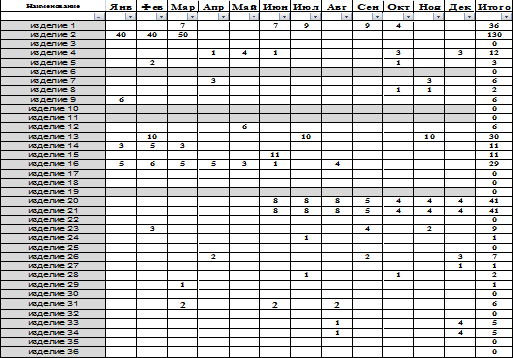

План производства:

План производства должен быть всегда и может быть:

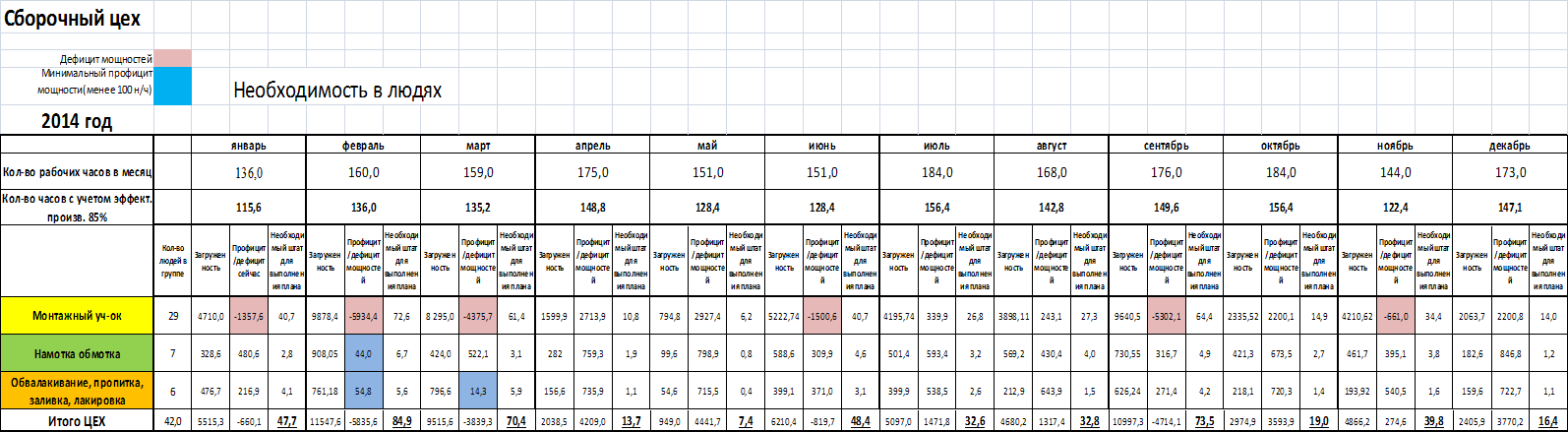

На основании этих двух документов формируется расчет загрузки производственных мощностей по рабочему персоналу:

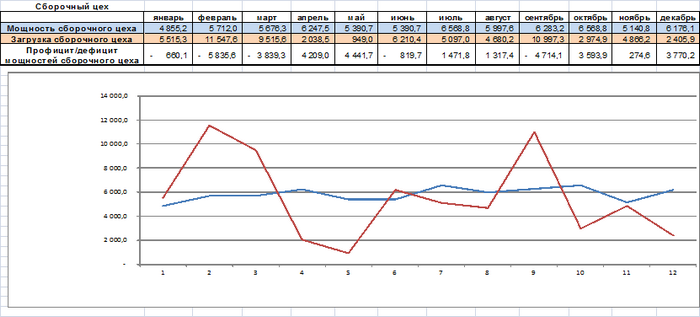

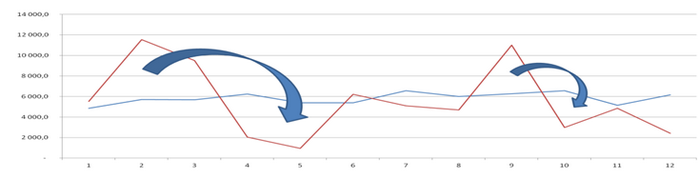

Результаты расчета, для наглядности, сопровождаются диаграммой:

Эта диаграмма сводная - по цеху. Такие же делаются по каждому участку.

Синяя кривая отражает способность участка к товарному выпуску изделий в н/часах, а красная – потребность изделий по плану в н/часах.

Эффективным, как говорилось выше, будет производство, при котором товарный выпуск (красная кривая – загрузка в н/часах) будет соответствовать времени нахождения работника на рабочем месте (синяя кривая – мощность в н/часах), т.е. на диаграмме линии должны совпадать, или быть максимально близки друг к другу.

Подобную ситуацию видно в местах пересечения кривых (конец марта, июнь, август, октябрь), а так же в период с июня по июль и середина ноября.

Пустоты - же, которые образуются границами кривых, и являются потерями (издержками) с которыми надо бороться путем регулирования загрузки.

Точками контроля соответственно являются административные единицы - участки, цеха. Для организации контроля потребовалось восстановить систему выдачи сменных заданий, а для этого создать систему диспетчеризации производства и структуру цехового управления - руководители цехов, участков, мастера.

Я пишу восстановить, потому, что все это когда то существовало, при Советском Союзе, но было оптимизировано в период коммерционализации.

Конечно, с одной стороны это привело к некоторому росту затрат (прямых накладных расходов), но с лихвой окупилось за счет ликвидации потерь. В результате лучшего администрирования и понятной для рабочих мотивации, увеличились объемы производства.

После того, как рабочие стали понимать, что им надо делать, чтобы получить свою зарплату, а лучше еще и премию, они стали сами сигнализировать о простое, требовать исходные, материалы, комплектацию,…, а не курить в ожидании, с формулировкой: «… а мне ничего не дали !», заработало вытягивающее производство.

Бережливое производство формулирует Канбан как вытягивающее производство со стороны заказчика, и, в случае с производством Тойота, видимо представляет из себя линейный график, по которому все остальные цеха обеспечивают Главный сборочный конвейер, т.е. привязаны к линии сборки.

В то время как на мелкосерийном производстве, особенно после внедрения планирования по загрузке, стало очевидным невозможность планирования в линию, т.к. полуфабрикат, в процессе передела, мог «заходить» на участок по нескольку раз, а загрузка разных участков была принципиально разная и могла колебаться от 80 % до 30 % табельного времени.

Поэтому сначала каждое подразделение структурировать по эффективности работы руководствуясь его загрузкой:

Не эффективные структурные подразделения были реорганизованы, а их технологические операции были размещены по кооперации на других предприятиях.

Низкоэффективные структурные подразделения до загружались:

Все это привело к созданию своих, цеховых производственных планов, отличных от плана завода, необходимости создания промежуточных накопительных складов и как следствие, для увязки всех планов и возможности управления созданием конечного продукта - сетевого графика.

Очевидно, что такая организация изменила концепцию Канбан, поскольку прямая, последовательная, линейная связь между структурными подразделениями была разорвана, и заказчик не вытягивал комплектацию, а получал ее под свой план со склада. Исполнитель же, в свою очередь, руководствовался не требованиями заказчика, а планом загрузки, планом эффективной работы, т.е. мотивацией стала прямая эффективность подразделения, а не опосредованная, через конечный продукт как на Тойоте.

Не стану описывать внедрение системы ТРМ и «Пока-ёкэ», поскольку ТРМ это работа службы Главного инженера, которая колеблется в рамках необходимости проведения ремонтных, регламентных работ, закупки нового оборудования и т.п. и ресурсов, которые предприятие готово выделить для этих целей. «Пока-ёкэ» извечное желание автоматизировать процесс и полностью избавится от рабочего персонала с одной стороны и невозможностью это сделать, особенно в тех цехах, которые до загружаются нестандартной продукцией, с другой.

Система «Точно вовремя» так же утратила свой первоначальный смысл т.к. комплектация получалась с промежуточных складов. Важным становился показатель производственно – финансового цикла – времени, которое проходит с начала оплаты материалов до момента оплаты готовой продукции. В такой ситуации, при необходимости сократить этот цикл, материалы оплачивались с отсрочкой, а за продукцию получалась предоплата, при этом дополнительные усилия тратились на то, чтобы не допустить кассового разрыва.

Кайдзен — непрерывное совершенствование - это работа, направленная на постоянное увеличение эффективности производства, а значит оптимизацию статей калькуляции. Две уже были рассмотрены выше, осталась - материалы. В работе над ее оптимизацией, задействованы в основном конструктора и технологи (замена материала на более дешевый, работа над оптимизацией раскроя, разработка технологии с уменьшением отходов производства,…).

Но есть еще одна методика - это внедрение компенсирующих статей, например «возвратные отходы». В Механическом цехе это, как правило, металлолом - сдача которого принесет доход. Технологи при разработке технологического процесса определяют объем отходов с каждой единицы продукции на каждом этапе изготовления (передела, обработки), а план производства определяет количество изделий. Путем умножения одного на другое создается план по возвратным отходам для каждого рабочего места, а в калькуляцию к статье «материалы» добавляют статью с отрицательным показателем «возвратные отходы». Таким образом, отходы перестают «рассасываться в неизвестность», валяться по всему цеху мусором … и начинают приносить доход.

Чтобы построить работающую систему следует:

При этом обратить внимание на то, что изменения должны отражаться в цене изделия;