Конкурентное преимущество любой компании заключается в ее способности оперативно управлять затратами. И особенно это актуально для компаний, работающих в условиях меняющихся в течение года объемов работ. Условия работы ООО «МехСервис-НПО» как раз такие.

Благодарим редакцию корпоративной газеты "Навигатор" ООО «ТМС групп» за предоставление данного материала.

Автор: Евгений ПЕТРОВ, начальник ОСПС ООО «МехСервис-НПО»

Управление затратами – это, в первую очередь, их достоверный учет. При этом учет оперативный, позволяющий принимать решение «онлайн», которое позволит своевременно изменить ситуацию. Для этого в ООО «МехСервис-НПО» построена система управленческого учета прибыли. Организована она следующим образом:

ЦДС цехов вносят оперативные данные по выполненным в течение дня работам в отчетный формат. По этим данным формируется графический отчет прибыли, учитывающий объем выручки и сумму затрат по каждому цеху и по ООО в целом. Отслеживается также информация по значимым статьям затрат, существенно влияющим на прибыль – транспорт, ТМЦ, ФОТ. Это позволяет оценить динамику прибыли, зная запланированный объем выручки.

Для фактической реализации управленческих решений по управлению затратами недостаточно достоверного мониторинга, требуется еще система организации работ, позволяющая реализовать принятые управленческие решения. И эта система должна работать непосредственно в цехе, где происходит планирование, организация и исполнение работ. При этом система управления затратами необходима на уровне бригад и звеньев, от работы которых зависит эффективность всего цеха. Для этого необходимо поставить перед мастерами, руководящими бригадами конкретные, исполнимые задачи по управлению выручкой и затратами. Выполняя установленные показатели, все бригады цеха, обеспечивая собственную рентабельность, автоматически обеспечат цеховую рентабельность, и рентабельность общества в целом.

Для создания системы управления рентабельностью на бригадном уровне в ООО «МехСервис-НПО» реализован проект - «Создание модели управления рентабельностью цеха ООО «МехСервис-НПО» на основе расчета покрытия затрат выручкой (ФОТ, ТМЦ)».

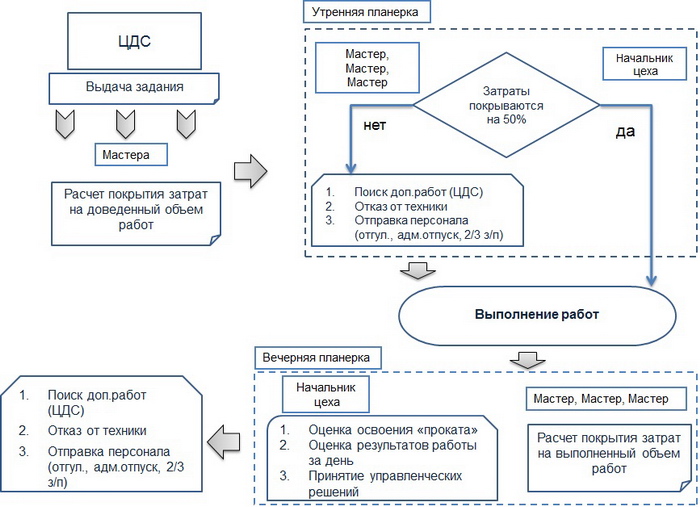

В ходе предпроектного обследования мы проанализировали порядок организации работы бригад Альметьевского участка Регионального центра №1, который был выбран в качестве пилотного подразделения для реализации проекта. Схема организации работы на участке стандартизирована – мастера получают дневное задание от ЦДС и в соответствии заданию организуют работы в течение дня. По завершению все бригады отчитываются в ЦДС о выполненной за день работе, а ЦДС вносит данные в формат управленческого учета. Оценка рентабельности в рамках управленческого учета формируется не ранее, чем через сутки после фактического выполнения работ, а это значит, что повлиять оперативно на результат в реальном времени невозможно. Т.е. финансовый результат дневной работы бригад должен оцениваться мастерами в режиме «онлайн». Это позволит приниматься управленческие решения, которые обеспечат необходимую эффективность работ.

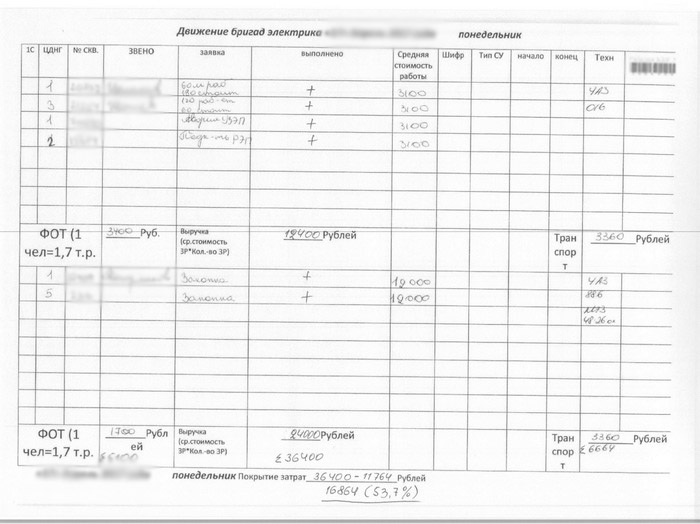

Наиболее важной задачей на старте проекта было создать такую методику расчета эффективности работ, которая при минимальных затратах времени позволит обеспечить максимальную достоверность результатов расчета. И такая методика была определена. В результате анализа структуры затрат участка по бригадам мы выяснили, что 50%-ное покрытие транспортных затрат и оплаты труда позволит получить необходимую рентабельность без учета затрат на ТМЦ, так как расход и стоимость ТМЦ - переменная величина, ее уточнение займет много времени. Формат расчета внедрили в стандартный бланк учета движения бригад.

Второй этап реализации проекта предусматривал разработку схемы управления работой бригад на основе расчета покрытия затрат. Необходимо было встроить расчет в имеющийся порядок организации работы бригад участка без нарушения его стандарта, так, чтобы управление работой звеньев производилось на основании расчетных данных. Расчет решено было производить перед началом работ и после их окончания. Расчет ожидаемого покрытия затрат перед началом работ необходим для определения ожидаемой эффективности. В случае, если сменное задание ЦДС не обеспечивает покрытие затрат выручкой, мастер либо получает в ЦДС дополнительные работы (для увеличения выручки), либо принимает решение о сокращении затрат (отказ от техники и персонала). Расчет по окончании работ необходим для итоговой оценки работы бригады за день и планирования управленческих действий на перспективу.

Простая методика расчета (расчет занимает не более 15-20 мин.) и максимально сохраненный, стандартный порядок организации работ позволили вовлечь сразу всех мастеров участка в процесс управления на основе покрытия затрат выручкой. Для внедрения в систему запланированной модели управления потребовалось две недели.

В ходе апробации системы сразу определились бригады, которые не обеспечивали покрытия затрат выручкой. Эта информация позволила провести организационные изменения и устранить выявленные проблемы. Например – по бригаде ОВП выявилось значительное непокрытие затрат (убыточность). Анализ ситуации показал, что в бригаде имеется лишняя численность и недостаточно работ, чтобы получить необходимую выручку. После оптимизации численности бригады и привлечения ее для выполнения работ по СК вблизи объектов ОВП удалось получить необходимую рентабельность.

Для возможности анализа покрытия затрат выручкой в ходе проекта налажен ежедневный мониторинг с сохранением данных в доступном для участников месте. Данные расчета бригад аккумулируются в ЦДС и вносятся в расчетный формат, который формирует графическое отображение данных в динамике, как по каждой бригаде участка, так и по участку в целом.

Завершающим этапом реализации проекта стал анализ сходимости расчетных данных с данными управленческого учета ЦДС и бухгалтерии. Анализ сходимости показал высокую достоверность расчетных данных – 80-90%. Следовательно, методика расчета оказалась верной и ее можно и нужно использовать во всех подразделениях общества.

Таким образом, система учета покрытия затрат выручкой позволяет передать управление эффективностью производства непосредственно в руки линейных менеджеров, что обеспечивает управление рентабельностью бригад на основе расчета покрытия затрат выручкой в режиме «онлайн» и, как следствие, плановую рентабельность цеха в целом.