Задача стратегического контроллинга — поддержка стратегического управления, обеспечение взаимодействия планирования и контроля на стратегическом уровне. Кроме этого, важной задачей является и обеспечение высшего руководства компании качественной и своевременной информацией, достаточной для принятия взвешенных управленческих решений. Таким образом, стратегический контроллинг выполняет функцию реализации стратегии - от стратегического планирования до стратегического управления. Это принципиально отличает стратегический контроллинг от оперативного контроллинга, главная задача которого - поддержка оперативного управления. И если фокус стратегического контроллинга сосредоточен на внешней среде и адаптации компании к ней, на максимальную реализацию делового потенциала компании, то оперативного контроллинга - во внутренней среде, на оперативной деятельности, на эффективности внутренних процессов. Если рассмотреть уровни планирования, то для стратегического контроллинга это, соответственно, уровень стратегического планирования, а для оперативного контроллинга - бюджетирование, тактическое и оперативное планирование. Категории измерения, которые свойственны стратегическому контроллингу - возможности и риски, сильные и слабые стороны и т.п., то есть ключевые факторы успеха, обеспечение выживания бизнеса. А оперативный контроллинг - затраты, доходы, объемы производства и, как следствие, экономичность, прибыль, рентабельность. Таким образом, можно сказать, что кредо стратегического контроллтнга - "делать правильное дело", а оперативного - "делать дело правильно". Стратегический контроллинг больше смотрит в будущее, а оперативный - в прошлое. Соответственно совершенно разным инструментарием пользуются для решения задач этих видов контроллинга. Достижение финансово-экономических успехов в долгосрочной перспективе, безусловная выживаемость бизнеса - решаются системой стратегического контроллинга. И максимальная прибыль - важная, но не главная задача. Распространенная ситуация - прибыльность в краткосрочной перспективе не означает успешность в более далеком будущем, без своевременных и достаточных инвестиционных затрат. Более того, такие инвествложения зачастую могут превышать размеры даже прибыли за год. Современный бизнес уже давно осознал недостатки концентрации на получении максимальной прибыли, и в последнее время все более популярным является концентрация на увеличении стоимости бизнеса. Без наличия функционирующей системы контроллинга невозможен успешный стратегический менеджмент Стратегический менеджмент – это систематический процесс создания устойчивых конкурентных преимуществ: Измерение результатов реализации стратегии Расчет и анализ отклонений план-факт относительно (предпосылок, достижения целей, реализации мероприятий) Разработка корректирующих мероприятий и новый стратегический анализ Разработка «стратегической карты» („Strategy Map”) – определение конкретных целей, списка мероприятий и сроков для реализации стратегии Коммуникация стратегии сотрудникам Реализация стратегических мероприятий (вкл. проект-менеджмент) Проведение Анализа рынка, Анализа конкуренции, Анализа собственной компании Идентификация будущих Шансов \ рисков, Собственных сильных и слабых сторон Разработка возможных стратегических сценариев развития компании Оценка стратегических сценариев: количественно: бизнес-кейс / стратегический бизнес-план; качественно: внешняя реализуемость и стратегическая готовность самой компании Выбор наиболее вероятного сценария Система стратегического контроллинга помогает при стратегическом планировании за счет предоставления нужных инструментов. При их помощи проводится ситуационный анализ и с учетом его разрабатывается стратегия. В арсенале стратегического контроллинга достаточно много инструментов, вот некоторые из них: SWOT-анализ - один из важнейших инструментов анализ разрыва - классический инструмент стратегического планирования метод портфельного анализа Сбалансированная система показателей Смотрите также: Контроллинг персонала.

Задача стратегического контроллинга — поддержка стратегического управления, обеспечение взаимодействия планирования и контроля на стратегическом уровне. Кроме этого, важной задачей является и обеспечение высшего руководства компании качественной и своевременной информацией, достаточной для принятия взвешенных управленческих решений. Таким образом, стратегический контроллинг выполняет функцию реализации стратегии - от стратегического планирования до стратегического управления.

Это принципиально отличает стратегический контроллинг от оперативного контроллинга, главная задача которого - поддержка оперативного управления. И если фокус стратегического контроллинга сосредоточен на внешней среде и адаптации компании к ней, на максимальную реализацию делового потенциала компании, то оперативного контроллинга - во внутренней среде, на оперативной деятельности, на эффективности внутренних процессов.

Если рассмотреть уровни планирования, то для стратегического контроллинга это, соответственно, уровень стратегического планирования, а для оперативного контроллинга - бюджетирование, тактическое и оперативное планирование.

Категории измерения, которые свойственны стратегическому контроллингу - возможности и риски, сильные и слабые стороны и т.п., то есть ключевые факторы успеха, обеспечение выживания бизнеса. А оперативный контроллинг - затраты, доходы, объемы производства и, как следствие, экономичность, прибыль, рентабельность.

Таким образом, можно сказать, что кредо стратегического контроллтнга - "делать правильное дело", а оперативного - "делать дело правильно". Стратегический контроллинг больше смотрит в будущее, а оперативный - в прошлое.

Соответственно совершенно разным инструментарием пользуются для решения задач этих видов контроллинга.

Достижение финансово-экономических успехов в долгосрочной перспективе, безусловная выживаемость бизнеса - решаются системой стратегического контроллинга. И максимальная прибыль - важная, но не главная задача. Распространенная ситуация - прибыльность в краткосрочной перспективе не означает успешность в более далеком будущем, без своевременных и достаточных инвестиционных затрат. Более того, такие инвествложения зачастую могут превышать размеры даже прибыли за год.

Современный бизнес уже давно осознал недостатки концентрации на получении максимальной прибыли, и в последнее время все более популярным является концентрация на увеличении стоимости бизнеса.

Стратегический менеджмент – это систематический процесс создания устойчивых конкурентных преимуществ:

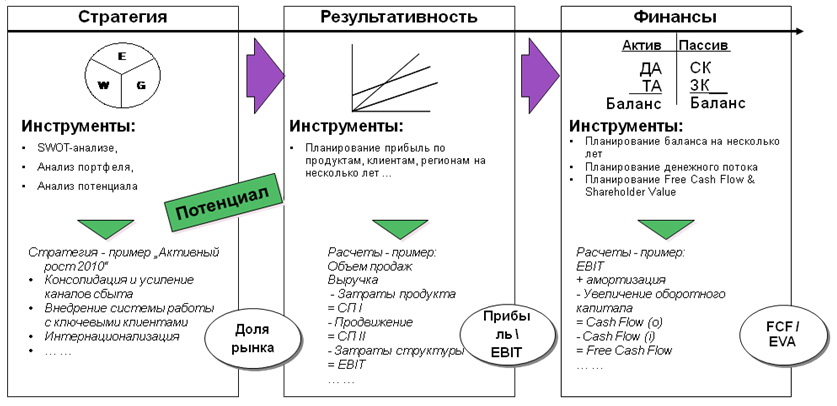

Система стратегического контроллинга помогает при стратегическом планировании за счет предоставления нужных инструментов. При их помощи проводится ситуационный анализ и с учетом его разрабатывается стратегия. В арсенале стратегического контроллинга достаточно много инструментов, вот некоторые из них:

Смотрите также: Контроллинг персонала.