Анализ бизнес-процессов (Business Process Аnalysis) – это систематическое получение данных с целью идентификации, определения, оценки и представления процесса как основы для его организации и улучшения. Поводом для проведения анализа, как правило, является конкурентное положение компании на рынке. Сравнение цен, затрат и продуктов/услуг может прояснить необходимые требования и подтолкнуть к улучшению. Индикаторами фактической ситуации могут служить: длительное время поставки продукции ивозникающие проблемы со сроками выполнения заказов; непрозрачный ход процесса и недостаточная его глубина; чрезмерно широкий спектр продуктов и деталей; частая смена мест возникновения затрат при прохождении заказа; значительные внутрифирменные транспортные и складские затраты, замораживание материалов и площадей; высокие затраты на переоборудование при смене продукта или технологии; низкая доля времени обработки в общем времени прохождения заказа; высокие затраты и высокая загрузка мощностей; появление «узких мест» и др. Названные индикаторы относятся, преимущественно, к ключевым процессам. Однако это не означает, что все исследование должно быть сосредоточено исключительно на них. Больший результат приносит анализ всех видов бизнес-процессов - ключевых, управленческих, поддерживающих. Структура процесса Для идентификации процесса как необходимого условия его улучшения, требуется определение его структуры. Здесь могут использоваться следующие данные: требования (количественные, качественные, экономические, экологические, временные); технологическая последовательность событий и действий (трансформаций), определяющая строение и характеризующая процесс по виду и цели; актуальная структура (последовательность выполняемой работы), как пространственно-логическая последовательность прохождения заказа через организационные единицы и рабочие системы; процессно-ориентированные данные, такие как длительность процесса (длительность обработки заказа), использование персонала, площади, затраты на создающие и не создающие стоимость события (транспортировка, хранение и складирование). Для определения данных необходимы следующие инструменты: производственная документация и регламент; проведение аудита; проведение интервью и самоописание работников; описание последовательности выполнения работ; workshop с участниками процесса. При изучении данных получаются ответы на следующие вопросы: а) какой процесс анализируется? какие функциональные области или организационные единицы участвуют? когда и какие функции должны выполняться? Как выглядят результаты этих функций? Какие следствия должны исходить из этих результатов? в) относительно хода работы – какие этапы и как они должны выполняться? какое время прохождения заказа? какие затраты? с помощью чего выполняются рабочие этапы? Какие существуют требования к качеству? с) относительно материального потока – какие виды ресурсов? какова потребность в мощностях? какой объем мощностей в наличие? какие мощности не задействованы? какова частота колебаний в использовании мощностей? Какова матрица поступления – передачи материалов? d) относительно информационного потока – откуда поступает информация (вход)? какие данные? по какому пути поступают? Как обрабатываются данные? куда поставляется исходящая информация (выход)? Показатели, используемые для анализа бизнес-процессов Анализ означает в первую очередь оценку результативности, которая получается с помощью показателей. Для непрерывного процесса улучшения также как и для эффективного управления необходимо построение системы показателей, которая состоит из двух и более факторов. Различают три вида показателей: структурные, относительные и измеряемые или индексы. Структурный показатель представляет собой отношение части к целому, причем цифра в числителе является частью цифры в знаменателе. Например, Относительные показатели отражают отношение различных данных друг к другу. Например, Стоимость одного рабочего часа: сумма зарплаты, рублей за квартал рублей 1 875 000 156,25 количество отработанных часов в квартал час 12 000 Производительность труда за один рабочий час: Произведено продукции в периоде, рублей рублей 10 357 000 414,28 Количество отработанных часов час 25 000 Затраты на один тонна-километр: Затраты на транспорт, рублей рублей 200 000 0,21 Путь х вес перевезенных грузов т-км 950 000 В коэффициентах и индексах соотносятся цифры в равных единицах измерения, но из различных, большей частью равных по величине периодов или относящиеся к различным моментам времени. Примеры Показатель оборота: Коэффициент оборота= 1,6 млн. рублей = 1,33 1,2 млн. рублей Если выразить показатель А в процентах от показателя Б, тогда говорят об индексе: Примеры индексов: оборот в базовом году взят за 100%, тогда индекс оборота в текущем году составит: индекс оборота= 1,6 млн. рублей *100%= 133% 1,2 млн. рублей Для оценки интегральной результативности внедрения бизнес-процессов предприятия существует европейская модель оценки совершенства EFQM, которая была основана в 1988 году четырнадцатью ведущими предприятиями Европы на паритетных началах с целью разработки для улучшения и упрощения производственных процессов на предприятиях. Один раз в год одно предприятие награждается Европейской наградой качества (European Quality Award). Получить ее может одно из предприятий, внедривших у себя модель EFQM и получившее наилучшие результаты. Схема 2. Европейская модель оценки совершенства EFQM. Схожие термины: Моделирование бизнес-процессов, Описание бизнес-процессов, Оптимизация бизнес-процессов, Организация бизнес-процессов, Схема бизнес-процесса.

Анализ бизнес-процессов (Business Process Аnalysis) – это систематическое получение данных с целью идентификации, определения, оценки и представления процесса как основы для его организации и улучшения.

Поводом для проведения анализа, как правило, является конкурентное положение компании на рынке. Сравнение цен, затрат и продуктов/услуг может прояснить необходимые требования и подтолкнуть к улучшению. Индикаторами фактической ситуации могут служить:

Названные индикаторы относятся, преимущественно, к ключевым процессам. Однако это не означает, что все исследование должно быть сосредоточено исключительно на них. Больший результат приносит анализ всех видов бизнес-процессов - ключевых, управленческих, поддерживающих.

Для идентификации процесса как необходимого условия его улучшения, требуется определение его структуры. Здесь могут использоваться следующие данные:

Для определения данных необходимы следующие инструменты:

При изучении данных получаются ответы на следующие вопросы:

а) какой процесс анализируется? какие функциональные области или организационные единицы участвуют? когда и какие функции должны выполняться? Как выглядят результаты этих функций? Какие следствия должны исходить из этих результатов?

в) относительно хода работы – какие этапы и как они должны выполняться? какое время прохождения заказа? какие затраты? с помощью чего выполняются рабочие этапы? Какие существуют требования к качеству?

с) относительно материального потока – какие виды ресурсов? какова потребность в мощностях? какой объем мощностей в наличие? какие мощности не задействованы? какова частота колебаний в использовании мощностей? Какова матрица поступления – передачи материалов?

d) относительно информационного потока – откуда поступает информация (вход)? какие данные? по какому пути поступают? Как обрабатываются данные? куда поставляется исходящая информация (выход)?

Анализ означает в первую очередь оценку результативности, которая получается с помощью показателей. Для непрерывного процесса улучшения также как и для эффективного управления необходимо построение системы показателей, которая состоит из двух и более факторов. Различают три вида показателей: структурные, относительные и измеряемые или индексы.

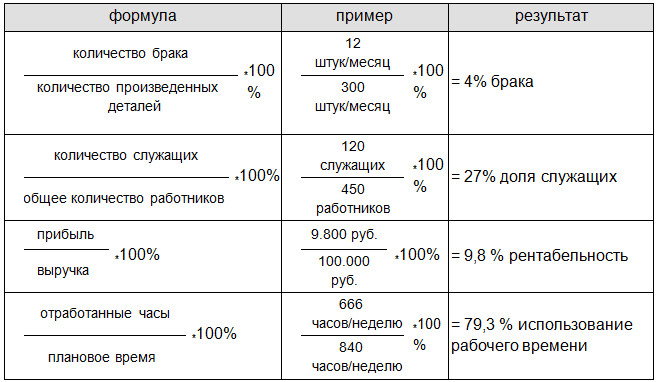

Структурный показатель представляет собой отношение части к целому, причем цифра в числителе является частью цифры в знаменателе.

Например,

Относительные показатели отражают отношение различных данных друг к другу. Например,

Стоимость одного рабочего часа:

|

сумма зарплаты, рублей за квартал |

рублей |

1 875 000 |

156,25 |

|

количество отработанных часов в квартал |

час |

12 000 |

Производительность труда за один рабочий час:

|

Произведено продукции в периоде, рублей |

рублей |

10 357 000 |

414,28 |

|

Количество отработанных часов |

час |

25 000 |

Затраты на один тонна-километр:

|

Затраты на транспорт, рублей |

рублей |

200 000 |

0,21 |

|

Путь х вес перевезенных грузов |

т-км |

950 000 |

В коэффициентах и индексах соотносятся цифры в равных единицах измерения, но из различных, большей частью равных по величине периодов или относящиеся к различным моментам времени.

Показатель оборота:

|

Коэффициент оборота= |

1,6 млн. рублей |

= 1,33 |

|

1,2 млн. рублей |

Если выразить показатель А в процентах от показателя Б, тогда говорят об индексе:

Примеры индексов: оборот в базовом году взят за 100%, тогда индекс оборота в текущем году составит:

|

индекс оборота= |

1,6 млн. рублей |

*100%= 133% |

|

1,2 млн. рублей |

Для оценки интегральной результативности внедрения бизнес-процессов предприятия существует европейская модель оценки совершенства EFQM, которая была основана в 1988 году четырнадцатью ведущими предприятиями Европы на паритетных началах с целью разработки для улучшения и упрощения производственных процессов на предприятиях. Один раз в год одно предприятие награждается Европейской наградой качества (European Quality Award). Получить ее может одно из предприятий, внедривших у себя модель EFQM и получившее наилучшие результаты.

Схема 2. Европейская модель оценки совершенства EFQM.